到達日本之後,想必大家除了因為開戶很頭痛之外,還有另一個大難題:沒辦法申請信用卡。

申請不過的理由有很多:在日本的在留時間、有沒有穩定收入、在留資格巴拉巴拉……總之有千百種拒絕理由,但發卡公司從來都不會明講。只會在通知的信上寫:今回は発行を見送らせていただきました。屢試不爽。

信用卡,真的有必要嗎?

有。

台灣發行的信用卡雖然可以暫時應急一下,不過在台灣沒有固定收入的話,那就是在吃老本啊!另外一個原因是,日本有些網站是不接受海外發行的信用卡的。

還有就是,信用卡支付多少還是有些回饋,不無小補。

prepay卡、debit卡、信用卡種類與申請難易度

.prepay卡(プリペイドカード)申請難易度:沒有難度

顧名思義就是「先儲值,後扣款」。儲值多少花多少,有些卡也有點數回饋。幾乎沒有審核,也不需要綁戶頭,基本上只要是個合法待在日本的人就可以申請。

當然缺點還是有,個人覺得最麻煩的就是去實體商店付款時,無論金額多少都要簽名,有夠沒意義(還是只有我覺得?),還不如付現。

優點:沒有審核、發卡快

缺點:沒有綁戶頭的話,就要去超商或ATM儲值很麻煩/有些日本網站不接受prepay卡支付

.debit卡(デビットカード)申請難易度:★★★☆☆

花的費用直接從戶頭及時扣款,通常是去開戶時一起申請。回饋的%數很低,我沒有很愛用,就是一張申請起來以備不時之需的卡。

此外,當時去三井住友開戶時,櫃員說要在日本待6個月以上才能申請debit卡,而且要臨櫃,不能線上辦理。※不確定是不是每個銀行都是這樣。

優點:信用卡刷爆或prepay卡餘額不足時可以應急

缺點:開不了戶就不能申請/回饋很低

.信用卡(クレジットカード)申請難易度:★★★★★

相比台灣信用卡直接現金回饋(而且都2%以上),海外刷卡還會加碼,日本多以點數回饋,回饋率大概都在1%上下,不過還是很方便啦。另外在實體商店刷的話,大部分是用按密碼的方式。(台灣好像比較少見?)

但是,如同開頭說的,超級容易被以不明原因打槍!!

優點:方便(?)

缺點:難申請

我的卡片們

經過和發卡公司們一陣纏鬥,我的戰果依序為:

prepay卡:LINE PAY卡

debit卡:ゆうちょ銀行(日本郵政)、三井住友銀行

信用卡:樂天、ZOZOCARD

【LINE PAY卡】

用手機就可以直接填資料申請,加上和LINE PAY連動很方便,

回饋的點數可以用在之後LINE PAY付款或是星巴克虛擬卡儲值時用。

還沒拿到信用卡時,這張卡搭配LINE PAY一直是我的主力消費方式。

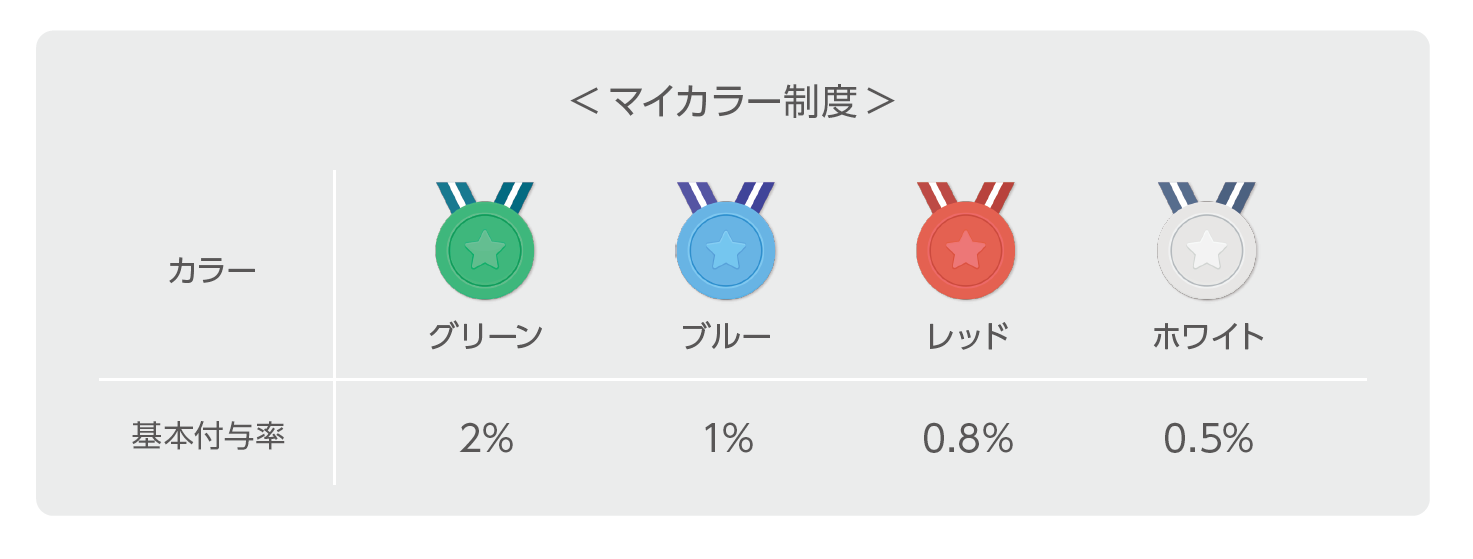

回饋率:根據上個月的消費金額,分成0.5~2%四個等級。

《グリーン》支払い金額 : 10万円以上/月

《ブルー》支払い金額 : 5万円~9万9,999円/月

《レッド》支払い金額 : 1万円~4万9,999円/月

《ホワイト》支払い金額 : 0円~9,999円/月

※送金金額はバッジカラーの判定基準の対象外です。

【ゆうちょ銀行、三井住友銀行debit卡】

兩張卡都是申請起來放著的,幾乎沒在用。除了回饋低之外,日本郵政的發卡機構是「J-Debit」,不能用在網購,也太爛了吧?反正對我來說兩張都可有可無。

回饋率:0%(沒錯,日本郵政的一點回饋都沒有)~0.5%

【樂天卡】

當初爬了文發現樂天貌似是最容易過的,結果還是失敗了兩次。最後一次申請時想說再失敗老娘就不玩了,結果隔天中午立刻收到審查通過的mail。三次申請的間隔時間不超過三個月吧?※聽說用「招待コード」申請會比較好過,不知道真假,如果有想要申請樂天卡的話我可以提供~~~

當初給的額度是10萬日幣/月,如果當月有一筆大花費,其實蠻容易爆掉,不過我已心滿意足,反正六個月後就能申請調整額度。申請時會送5000點,有活動時可以到7000~8000點左右,搭配楽天PAY用,變成我現在的主力消費方式。

回饋率:1%~3%(樂天市場之類的)

【ZOZOCARD】

在zozotown消費的話是回饋5%,其他通路1%,不過都是回饋只能用在它們網站的「zozo point」。如果沒有在用zozotown的話,基本上這張卡就沒什麼用了。